Každý z nás má doma nějakou pojistnou smlouvu… Může to být pojistka, která je ze zákona povinná a tušíte správně jedná se o povinné ručení, můžete mít pojištěnou nemovitost, tedy dům nebo byt ve kterém bydlíte. Zároveň můžete mít také pro auto havarijní pojištění.

Zaměstnavatel po Vás může chtít pojištění proti škodě způsobené vůči němu. Toto pojištění se nazývá Pojištění odpovědnosti z výkonu povolání.

Můžete také mít pojistku pokud jste OSVČ – pojištění podnikatelských rizik. No a v neposlední řadě se jedná o životní a úrazové pojištění, které má v současné době jen polovina obyvatel ČR.

Je celkem jedno jakou smlouvu máte a proti čemu jste se pojistili.

Zkusme si vysvětlit jak probíhá plnění pokud se něco stane…

Jakou máte šanci, že dostanete vše na co máte nárok ?

Z našich zkušeností víme, že pojišťovny se snaží nevyplatit vše.

Proč ? Protože jsou to společnosti, které podnikají za účelem zisku, ne za účelem ztráty.

Našim klientům nabízíme asistovanou spolupráci při vymáhání pojistného plnění!

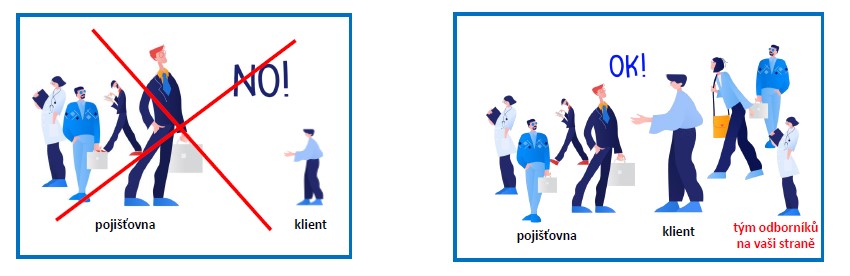

Jen si to představte, jakou máte šanci oproti armádě právníků, znalců a expertů, které má každá pojišťovna k dispozici.

Ačkoliv vždy pro naše klienty vybíráme to nejkvalitnější pojištění, je potřeba si uvědomit, jak jsme již uvedli, že pojišťovny jsou soukromé společnosti, jejichž zájmem je maximalizovat svůj zisk.

Když přijde na řešení pojistné události, zájem pojišťovny je opačný, než je zájem poškozeného, tedy Váš.

Proto spolupracujeme s odborníky, kteří mají stejný tým jako pojišťovna a v případě pojistné události bojujeme společně za vaše nároky. Díky tomu můžeme garantovat férové řešení každé pojistné události a často se nám povede zajistit až násobně vyšší pojistné plnění pro naše klienty.

POKUD CHCETE TAKÉ KRÝT ZÁDA KAŽDÝ DEN V ROCE, PŘEVEĎTE SI SMLOUVY K NÁM DO SPRÁVY A ZÍSKEJTE TÍM MOŽNOST FÉROVÉHO ŘEŠENÍ POJISTNÝCH UDÁLOSTÍ!

Klikněte zde pro více informací.

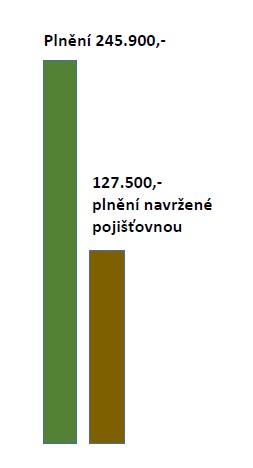

Plnění 127 500,- při škodě 250 000,-?

Navržené plnění pojišťovnou je většinou velmi podhodnocené!

Příběh naší klientky Jany

Paní Jana opřela polštář o kamna, což následně způsobilo požár, který zapříčinil škodu ve výši 250.000 Kč.

Pojišťovna chtěla plnění krátit z důvodu spoluzavinění a vyplatit pouze 127.500 Kč.

Zbylou část by musela paní Jana zaplatit ze svého. Vzniklou škodu začala řešit s námi. Díky našemu zásahu došlo ke snížení míry zavinění a díky odborné práci našeho likvidátora pojišťovna navíc doplatila 31.400 Kč za osobní věci, které paní Janu ani nenapadlo nárokovat.

Celkem paní Jana získala 245.900 Kč, tedy o 93% více, než měla pojišťovna plnit původně.

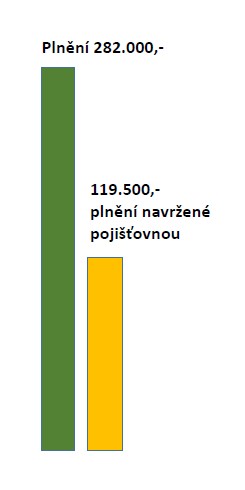

Plnění 119 500,- při pojistce na 500 000,-?

Příběh našeho klienta Petra

Pan Petr utrpěl zranění páteře při jízdě na čtyřkolce. V rámci svého životního pojištění byl pojištěn na 500.000 Kč za trvalé následky úrazu se 4 násobnou progresí. Lékař pojišťovny určil míru trvalého poškození jako 23,9%, což odpovídalo 1 násobné progresi. Což při výpočtu znamenalo plnění pouze 119.500,- ( 23,9% z 500.000)

Náš odborník, soudní lékař stejné zranění ohodnotil na 28,2%. Je to nepatrná změna, ovšem ve výsledku to znamenalo posunutí tohoto trvalého následku do 2 násobné progrese a pojišťovna musela klientovi doplatit dalších 162.500 Kč.

Celkem pan Petr získal 282.000 Kč, tedy o 136% víc, než bylo původní plnění pojišťovny.

Dva příběhy s rozdílným koncem

- Pan RADEK si postavil moderní dům, který vyhořel po zásahu bleskem.

Silným žárem, kouřem a vodou při hašení došlo k totální škodě rodinného domu i všech movitých věcí.Radek se ihned na nás obrátil. Ověřili jsme pojistné krytí škodní události, pomohli jsme s vyčíslením a doložením škody při ne zcela optimálním pojištění domácnosti, které měl pan Radek sjednané u jiného poradce ( bohužel ). Případ se povedlo uzavřít cca za 2 měsíce a panu Radkovi bylo vyplaceno 6.918.000 Kč

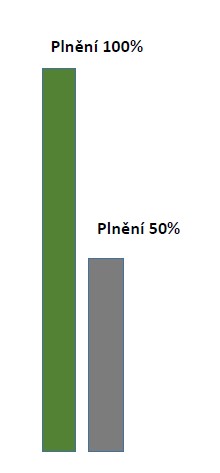

- Pan MIREK přišel o celoročně obývanou chatu kvůli požáru v důsledku závady komínu.

Firma, kterou k nápravě škod doporučila pojišťovna zakázku nedokončila a odstoupila v průběhu již tak protahovaných oprav.

Mirek se pustil do oprav sám. Materiál financoval hypotékou. Následně se na nás obrátil při řešení sporu s pojišťovnou, která mu zaplatila jen část škody na movitých věcech. V důsledku nesprávného postupu pojišťovna krátila plnění o 50%

Pokud chcete mít stejné podmínky pro zajištění férového řešení pojistných událostí, převeďte si správu smluv k nám.

Děkujeme za čas, který jste věnovali příběhům, které jsme pro Vás nachystali.

Věříme, že informace byly přínosné.

Co mám tedy teď dělat?

POKUD CHCETE TAKÉ KRÝT ZÁDA KAŽDÝ DEN V ROCE, PŘEVEĎTE SI SMLOUVY K NÁM DO SPRÁVY

A ZÍSKEJTE MÍT MOŽNOST FÉROVÉHO ŘEŠENÍ POJISTNÝCH UDÁLOSTÍ!

Nemáte na to náladu ani čas a zdá se Vám, že přeplácíte?

Chcete mít všechny smlouvy pod kontrolou a jistotu, že jsou výhodné?

Stačí si jen zarezervovat termín a čas pro konzultační hovor, který je pro Vás zcela zdarma.