Další příběh je vlastně každodenní rutina. Mnoho lidí si myslí, že to nejdůležitější je úrok. Tentokrát Michal přinesl na kontrolu tašku papírů.

Něco z toho byly smlouvy a něco reklamní letáky. Mezi těmi všemi papíry jsme také našli smlouvu, kde úrok byl 2% p.a. Bylo to zvláštní, protože se jednalo o nebankovní společnost. Ihned jsme začali hledat RPSN, což znamená ROČNÍ PROCENTNÍ SAZBA NÁKLADŮ. Michal si půjčil pouze 20.000,- a roční úrok byl pouze 400,- Kč, ovšem za správu úvěrové smlouvy musí platit 2.000,- za rok.

Takže každý rok za obsluhu půjčky platí 2.400,-, což určitě nejsou 2% za rok, ale 12% !!! Chvíli trvalo než to pochopil, pak ovšem ocenil, že mu to konečně někdo normálně vysvětlil.

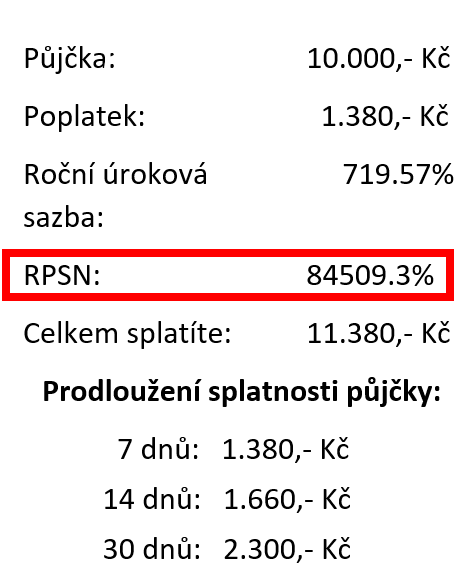

RPSN: 84509,3%

I TOTO JSOU SCHOPNI NĚKTEŘÍ KLIENTI PODEPSAT. NEUVĚŘITELNÉ, ŽE?

Máme pro Vás připravený ještě jeden příběh z bankovnímu sektoru. Každý úvěr, který si klient sjedná je zaznamenám v tzv. registru. V okamžiku, kdy je takový spotřebitelský úvěr nebo hypotéka doplacen, banka má za povinnost klienta z registru odstranit. Často se stane, že to banka neudělá.

Ptáte se proč?

Je to jednoduché. Kdyby takový klient šel žádat o úvěr do jiné banky vždy dojde ke kontrole registru. Takže při nové žádosti se bankéř podívá do registru a zjistí, že tam je záznam třeba o hypotéce a novou žádost zamítne a klient často neví ani proč.

Banka není povinna toto vysvětlovat. Co pak zbývá chudákovi klientovi ? No přece obrátit se na svoji původní banku a požádat tam. A co se stane ? Klient uspěje a získá nový úvěr třeba na auto. Touto jednoduchou fintou si banka zajistí, že klient kterému kdysi poskytla úvěr si další vezme s velkou pravděpodobností pouze u ní.

Příběhů z bankovního sektoru máme víc. Chceme, aby naše příběhy byly pro Vás zajímavé, proto změníme téma a vrhneme se na povinné ručení. Ukážeme Vám, jak fungují srovnávače a jsme si jisti, že z toho budete překvapeni. Udělali jsme to co většina z Vás nedělá. Po uzavření smlouvy klientem jsme detailně zkontrolovali pojistné podmínky, a nestačili jsme se divit.