Pokud máte hypotéku nebo úvěr kde je nastavená fixace úrokové sazby, tak dříve nebo později přijde den, kdy budete muset zvolit úrokovou sazbu na nové období.

Asi Vám neunikla informace, že ČNB zvedla úrokové sazby a tím pádem se zdraží všechny úvěry. Co to pro Vás znamená ? Nyní můžete mít úrokovou sazbu u úvěru např. 1,99% a při zvolení nové sazby v příštím nebo dalším roce může být sazba 5% nebo 6,5% !!

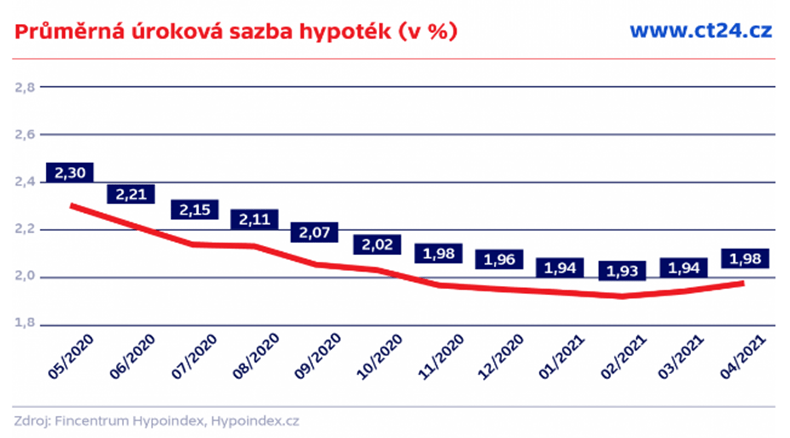

Zdá se Vám to moc ? Tak když se podíváte do roku 2009, tak úrokové sazby byly kolem 6% a bylo to zcela normální. Taková změna může být pro Vás likvidační.

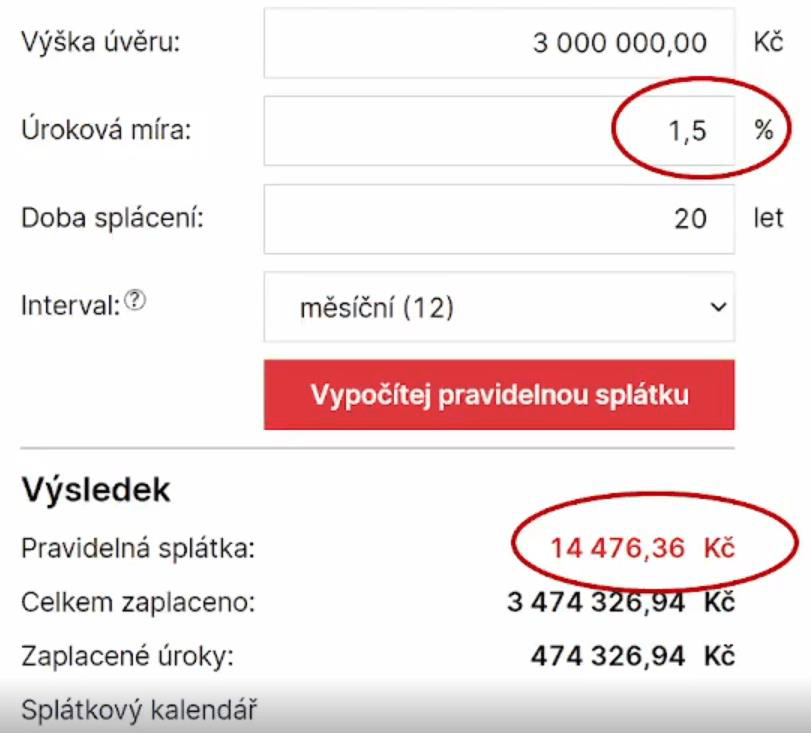

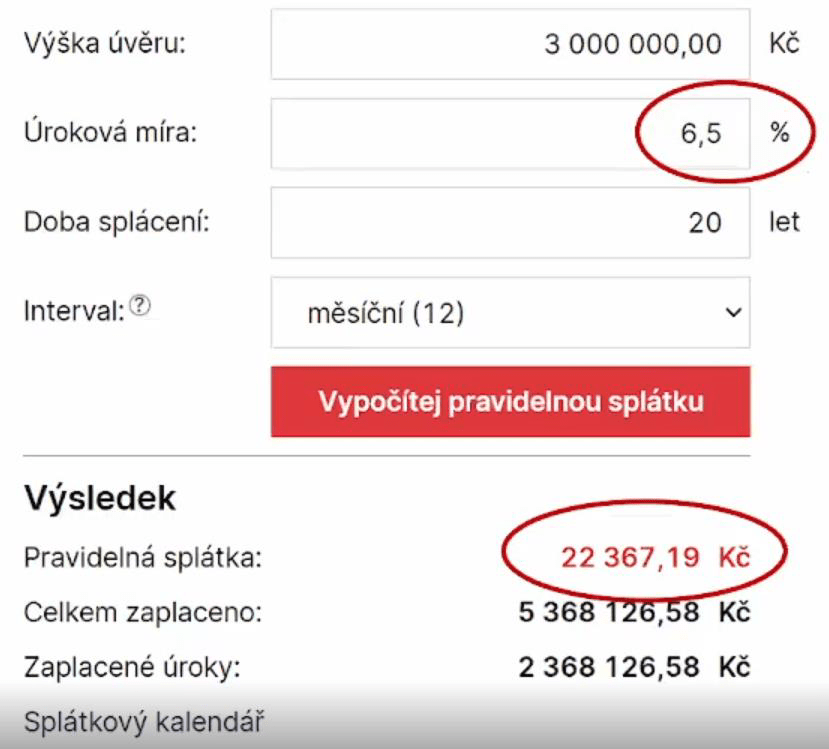

Ukažme si to na příkladu.

Splátka se Vám zvýší z 14 476,- na 22 367,-

Co proto můžete udělat?

Nemusíte nic, ovšem budete překvapeni, když Vám přijde dopis z vaší banky s novou úrokovou sazbou. Pokud si říkáte, že to bude v pohodě, tak se nejspíš nebojíte dost.

Existuje i druhá možnost a to, že to začnete řešit už dnes. Ne zítra, ale dnes!! Proč? Protože se úrokové sazby pro další období mění z týdne na týden.

Asi Vás nepřekvapíme, že se mění směrem nahoru. Málo lidí ví, že si můžete rezervovat novou úrokovou sazbu až 24 měsíců dopředu a nemusí to být u vaši stávající banky.

Nemusíte hypotéku nebo úvěr splácet pořád u jedné banky.

I mezi bankami existuje konkurenční boj a pro Vás to může být výhoda, pokud Vám někdo ukáže, že jinde lze získat lepší úrokovou sazbu.

Pak také málo klientů ví, že lze více úvěrů sloučit do jednoho a tím získat opět výhodnější podmínky.

Když již dnes vyřešíte svoji budoucnost, bude se Vám lépe spát. Přechod na novou sazbu proběhne až v době, kdy Vám bude končit fixační období u vašich stávajících úvěrů.

Kolik si vlastně můžete od banky půjčit?

Můžete dostat až 90% z hodnoty nemovitosti, kterou poskytnete bance do zástavy.

Díky tomu, že ceny nemovitostí šly hodně nahoru i Váš dům či byt má nyní vyšší hodnotu. Můžete si navýšit hypotéku a získat finance navíc na cokoliv.

Pak také často bývá dotaz na délku splatnosti nového úvěru. Máte možnost u nové hypotéky znovu nastavit splatnost na max. 30 let. V čem a proč je to výhodné Vám ukážeme na Vašem konkrétním případě.

Co mám tedy teď dělat?

Nechcete se o tyto věci starat?

Nemáte na to náladu ani čas?

Chcete mít všechny smlouvy pod kontrolou a jistotu, že jsou výhodné?

Stačí si jen zarezervovat termín a čas pro konzultační hovor, který je pro Vás zcela zdarma.

Co je nutné si připravit pro řešení vašeho případu?

- Současnou úvěrovou smlouvu

- Konečný zůstatek úvěru – tedy kolik je potřeba zaplatit stávající bance

- Současnou zástavní smlouvu

- Čistý měsíční příjem rodiny a měsíční výdaje rodiny

Proč řešit refinancování s námi?

- Zajistíme kompletní proces, tak ať s tím nemáte starosti

- Zpracujeme Vám různé varianty řešení, nesoustředíme se jen na jednu banku

- Naše služba je pro Vás zdarma

- Následně Vám budeme hlídat další úrokové období, pokud nastane situace na trhu, která pro Vás bude výhodnější, sami Vás budeme kontaktovat, ať můžete tuto akci využít

Pozor! Kvůli vysokému zájmu o refinancování je nutné si naplánovat hovor či schůzku co nejdříve!