(a jak je lze napravit a ušetřít tisíce měsíčně)

Dnes se lidí snaží ušetřit kde se dá.

Šetří na jídle, na zábavě a přitom se dají peníze ušetřit i na místech, o kterých si většina myslí, že to nejde, nebo o nich vůbec neví.

Prostě to mají nějak nastavené a nepřemýšlejí, zda to, co jim odchází z bankovního účtu na různé smlouvy je dobře.

Ukážeme Vám, kde se dá ušetřit a hlavně jak to správně nastavit, aby platby měly smysl.

Za posledních 6 měsíců jsme zkontrolovali víc jak 90 rozpočtů a zjistili jsme, že nejvíce chyb se dělá zde:

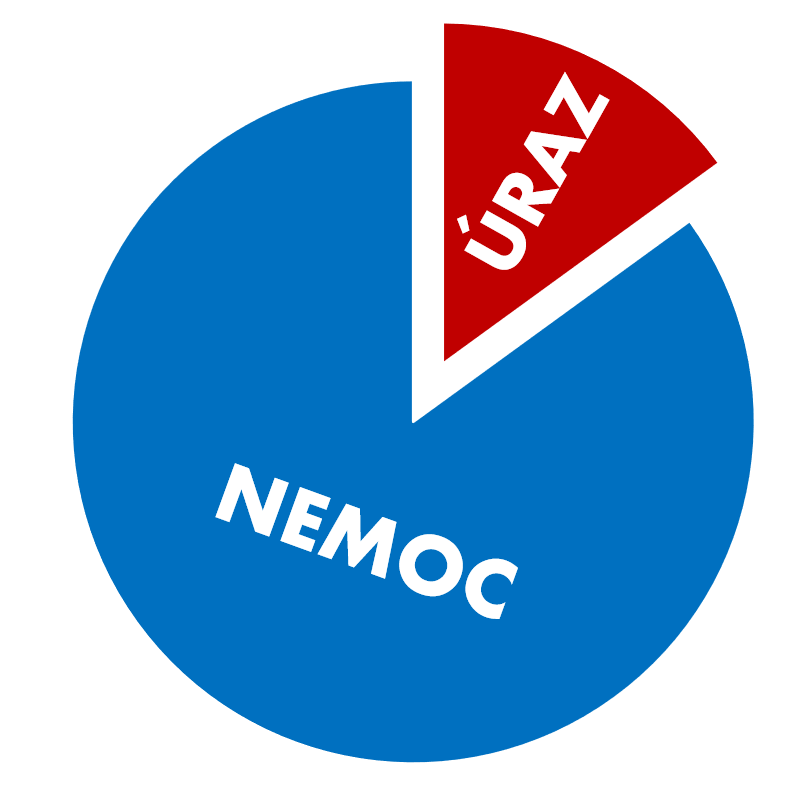

1. VELKÁ CHYBA V ZAJIŠTĚNÍ PŘÍJMU

Když si povídáme s klienty, z čeho mají nejvíce strach, tak je ze ztráty příjmu. Ke ztrátě přijmu může dojít z několika důvodů:

a) protože jste v práci nešikovný/á a nahradí Vás někdo jiný,

b) protože se Vám stane nějaký úraz,

c) protože onemocníte

Tak s tou nešikovností Vám pomoct moc nemůžeme, ale můžeme pomoct s nastavením smlouvy tak, abyste v případě úrazu nebo nemoci měli zajištěný příjem. A teď kde je ta chyba?

Když kontrolujeme smlouvy, tak drtivá většina má smlouvu nastavenou na úraz a myslí si, jak to mají skvělé. Platí si 1.000,- nebo 1.500,-/měsíčně a spokojeně spí. V okamžiku, kdy jim vysvětlíme, že převážná většina plnění od pojišťovny je za nemoc, tak pochopí, že vlastně „vyhazují peníze z okna“, protože v okamžiku plnění nedostanou NIC. Toto se děje velmi často a nepomůže ani naše služba KRYJEME VÁM ZÁDA, kterou naši klienti mají zcela zdarma.

2. CHYBY V POJITĚNÍ MAJETKU, ANEB ZBYTEČNĚ PŘEPLÁCÍTE

Na úvod je potřeba si vysvětlit, že pojišťovny jsou firmy, které bojují mezi sebou a každá chce mít co nejvíce klientů.

Toto je pro nás spotřebitele výhoda, můžeme toho využít, ovšem musíme vědět jak. Opět se podívejme, kde je ta chyba.

Každý rok máte možnost si bezplatně nechat přepočítat smlouvu povinného ručení, případně havarijního pojištění.

Jenže většina lidí to nedělá. Přijde jim předpis, tu zaplatí a je hotovo.

Jenže každým rokem nějaká pojišťovna má akci (jak jsme vysvětlovali – boj o klienta funguje i zde).

Když máte někoho, kdo sleduje parametry, slevy a akce v oblasti tohoto povinného pojištění máte vyhráno. Obyčejný člověk se v tom nedokáže orientovat, ale mít specialistu je pro Vás výhoda. A to, že budete každý rok u jiného pojišťovny není vůbec žádný problém. Rozhoduje výška pojistných částek a cena.

A je přece rozdíl platit 9.000,-/rok nebo platit 5.300,-/za rok. Takže pokud si nenecháte přepočítat smlouvy každý rok je o opět „vyhazování peněz z okna“. U nás mají naši klienti několik výhod a jedna z nich je pomoc při hlášení pojistné události. A věřte, že nahlásit a nahlásit pojistnou událost je rozdíl.

Kontrolujeme také pojištění nemovitostí.

Zásadní chyba je, že si lidé před několika lety sjednali smlouvu, hodili ji do šuplíku a neřeší to. Vždy nám říkají: „mám to pojištěné a platím to“.

Jenže před 5-ti lety váš dům nebo byt měl hodnotu např.: 3.000.000 Kč, ale dnes má hodnotu 6.000.000 Kč. Jenomže pokud máte ve smlouvě pojistnou hodnotu 3.000.000 Kč kolik asi dostanete při plnění ?

Pokud jste odpověděli, že 3.000.000,- tak bohužel ani toto nedostanete. Pojišťovna bude krátit výplatu peněz, protože rozdíl mezi hodnotou nemovitosti a pojistnou částkou bylo víc jak 15 % .

Takže pokud dostanete 2.000.000,- sami si odpovězte zda dokážete za tyto peníze postavit nový dům v současných cenách. Pokud nepostavíte nebo neopravíte vaši nemovitost, tak těch 5.000,- , které platíte ročně za pojištění vašeho majetku je „vyhazování peněz z okna“

3. MÁTE STAVEBNÍ SPOŘENÍ? VYHAZUJETE PENÍZE…

Velice oblíbený spořící program. Před měsícem se mi jedna klientka chlubila, že už má smlouvu 20 let. Ano, tu samou smlouvu má dvacet let. Dokonce na to byla pyšná, ovšem až do chvíle, kdy jsme vzali tužku a papír a začali jsme počítat.

Někteří Vás by mohli argumentovat, že mít smlouvu 20 let je hloupost a uvádět výpočet u takové smlouvy nemá smysl. Zcela rozumím, ukažme si jednodušší příklad z praxe, tedy smlouva na 6 let.

A teď počítejte se mnou. Na začátku smlouvy mnoho lidí vloží celý vklad na 6 let, tedy 120.000,- Kč. Když si připočtete 6x 2.000,- státní podporu , tak na konci smlouvy vyberete cca 132.000,- Kč. Což znamená celkový výnos ve výši 10 % , ovšem za 6 let. Takže průměrný roční výnos je jen 1,67 %. Co to tedy znamená, když stále posíláte peníze do Stavebního spoření ? Ano, je to „vyhazovaní peněz z okna“ když inflace nebo-li zdražování je 5x vyšší !!!

4. CHYBY VE SPOŘENÍ – PENZIJNÍ FONDY

Nejdříve trochu statistiky. V dnešní době tento program využívá cca 4.500.000 lidí v ČR, přičemž 3.300.000 lidí využívá ještě to staré penzijní spoření, kde průměrný výnos je kolem 1 % ročně.

Zkusme si ukázat co to znamená DISKONTOVÁNÍ. Jedná se o matematický postup, kdy jsou přepočítány budoucí výnosy (zisky/peníze/peněžní toky) v jednotlivých obdobích na současnou hodnotu investice s použitím diskontní míry. Zní to složitě, ale není. Ukážu Vám to na příkladu.

Řekněme, že si spoříte nebo máte cíl si spořit 30 let do Penzijního fondu. Pokud budete posílat 1.000,-/měs. za 30 let tam naspoříte 1.000 x 12 x 30let = 360.000,- Kč + státní příspěvek 230 x 12 x 30let = 82.800,- Kč. K tomu dostanete výnos. Nebavme se o tom, kolik to bude. Ukažme si na příkladu, co to vlastně znamená, že za 30 let budete mít naspořeno 1.000.000 Kč.

Asi se můžeme shodnout na inflaci ve výši 3 % ročně (ona je nyní vyšší, ale nechme dlouhodobou). No a zajímá nás co si za peníze, které jste naspořil koupíte.

V tomto případě = (1/(1,03)^30)*1.000.000 = 411.987,- Kč

Co to znamená ? Budete mít za 30 let na účtu v penzijním spoření 1.000.000 Kč ovšem koupíte si za to zboží a služby jako byste měli 412.000,- Kč.

Souhlasíte se mnou, že v tomto případě se jedná o „vyhazování peněz z okna“ ?

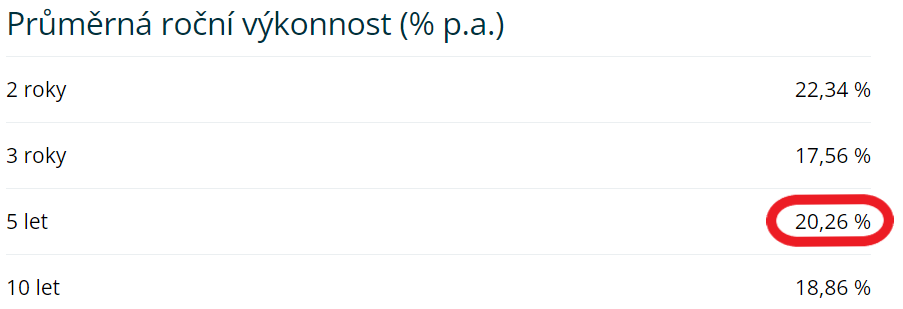

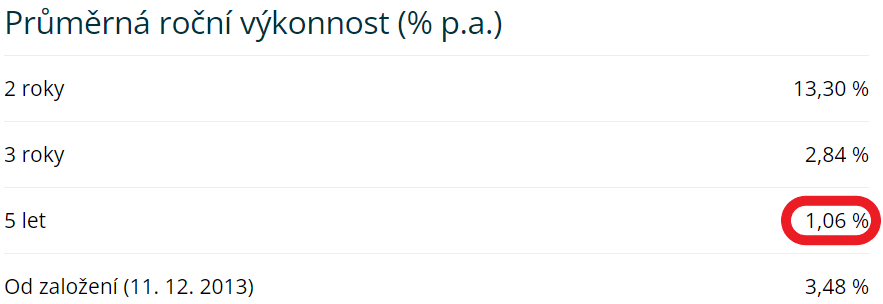

5. CHYBY V INVESTOVÁNÍ, ANEB KDYŽ OSTATNÍ PRODÁVAJÍ, VY NAKUPUJTE

Někteří z Vás už pochopili, že pomocí spořících programů neochráníte svůj majetek. Rozhodli jste se investovat. Založili jste si před více lety nějaký program a investujete 1.000,- Kč / měs. Jenže nemáte prostor nebo chuť to kontrolovat. Podívejte se na příklad dole, co může znamenat aktivní správa vašich investic. Je přece rozdíl mít průměrný roční výnos 19,04 % nebo 1,38 %…

A opět zde platí pravidlo, pokud se nezajímáte, nebo nemáte někoho kdo Vám vaše smlouvy kontroluje a vyhodnocuje je to „vyhazování peněz z okna“